El estado de cuenta de tu tarjeta de crédito es uno de los documentos más importantes para cuidar tu salud financiera. A través de él puedes saber cuánto has gastado, cuánto debes pagar y qué decisiones te ayudan a evitar intereses innecesarios.

Aunque a primera vista puede parecer complejo, leer tu cartola es más fácil de lo que parece. En esta guía te explicamos qué significa cada parte, usando como referencia una tarjeta de crédito de Coopeuch, para que puedas tomar mejores decisiones con tu dinero.

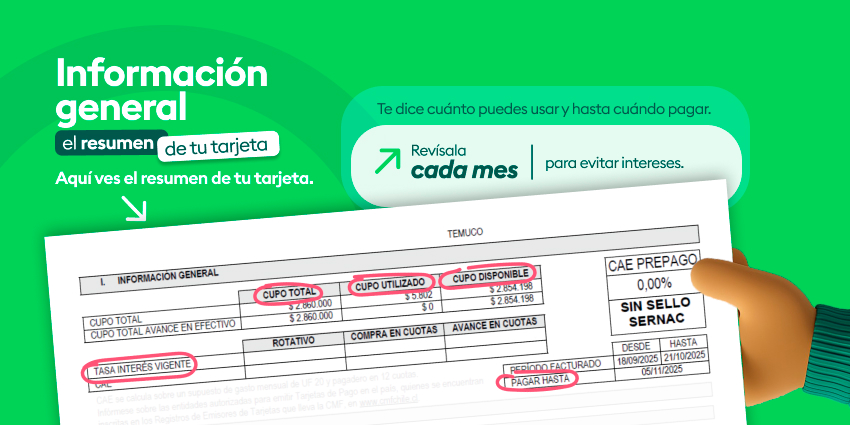

1. Información general: el resumen de tu tarjeta

Esta primera sección te entrega una vista rápida de tu situación actual:

- Cupo total: es el monto máximo que puedes usar con tu tarjeta.

- Cupo utilizado: corresponde a lo que ya has gastado.

- Cupo disponible: es lo que aún puedes usar sin sobrepasar tu límite.

- Tasas de interés: indican el costo de usar la tarjeta si no pagas el total o si compras en cuotas.

- Fecha límite de pago: el día máximo para pagar sin generar intereses.

Aprendizaje clave: Si pagas el total facturado antes de la fecha límite, puedes usar tu tarjeta sin pagar intereses.

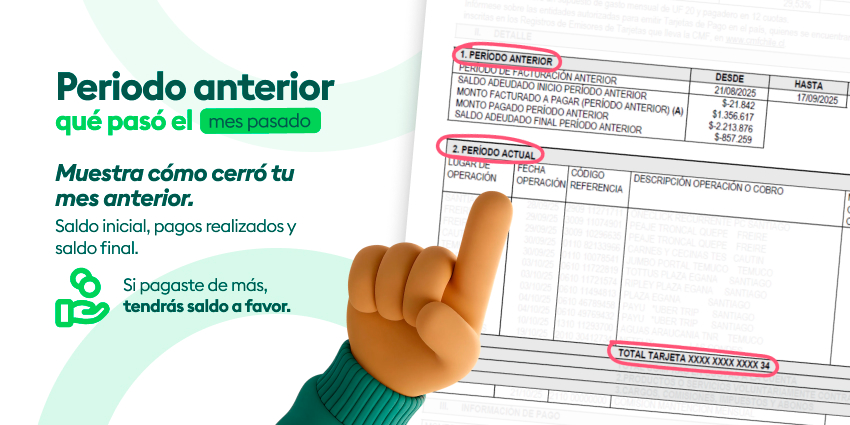

2. Periodo anterior: qué pasó el mes pasado

Aquí se muestra lo que ocurrió en el ciclo anterior:

- Saldo con el que partiste el mes.

- Pagos que realizaste.

- Saldo final, que puede ser deuda pendiente o saldo a favor.

Dato educativo: Si pagaste más de lo que correspondía, tendrás un saldo a favor, que se descontará automáticamente en tus próximas compras.

3. Movimientos del periodo actual: tu actividad reciente

En esta sección encuentras un resumen de todo lo que hiciste durante el mes:

- Compras realizadas.

- Pagos efectuados.

- Total de movimientos.

¿Para qué sirve? Te ayuda a entender si estás gastando más de lo que estás pagando o si estás manteniendo tu deuda bajo control.

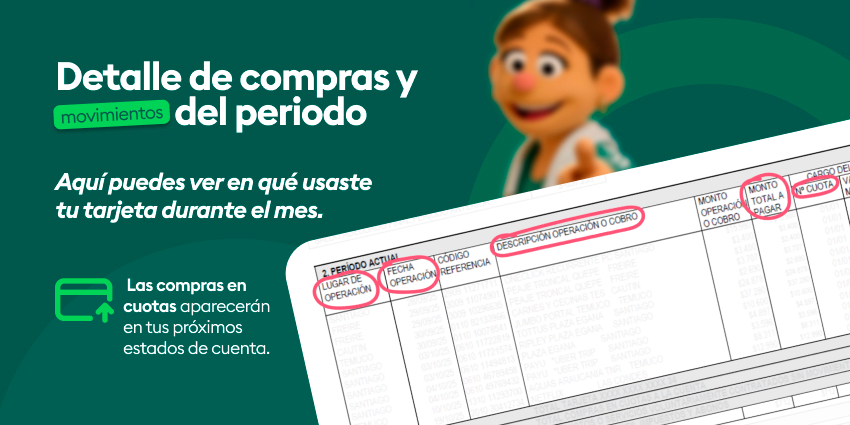

4. Detalle de compras y cargos: en qué se usó tu tarjeta

Aquí aparece el detalle de cada gasto:

- Fecha y comercio.

- Tipo de compra (presencial, online, servicios).

- Número de cuotas.

- Cargos asociados, como mantención.

Aprendizaje importante:

- Compras en una cuota se pagan completamente ese mes.

- Compras en cuotas se dividen en pagos mensuales, que aparecerán en tus próximos estados de cuenta.

5. Información de pago: cuánto debes pagar

Esta sección indica:

- Monto total facturado: lo ideal es pagar este valor.

- Monto mínimo: es el pago más bajo permitido, pero genera intereses.

- Otros costos asociados al pago parcial.

Educación financiera: Pagar solo el mínimo puede parecer una ayuda momentánea, pero a largo plazo aumenta el costo de tu deuda.

6. Costos por atraso: lo que debes evitar

Si no pagas a tiempo, el estado de cuenta mostrará:

- Intereses por atraso.

- Cargos adicionales de cobranza.

Consejo clave: Atrasarse no solo encarece tu deuda, también puede afectar tu historial financiero.

7. Gráfico de evolución: cómo se comporta tu deuda

Algunas cartolas incluyen un gráfico que muestra cómo han cambiado tus gastos y pagos en el tiempo.

Cómo leerlo:

- Si tus pagos se mantienen y tus gastos no aumentan, vas por buen camino.

- Si los gastos crecen y los pagos bajan, es una señal para revisar tus hábitos.

En resumen: usa tu tarjeta de crédito de forma consciente

Leer tu estado de cuenta te permite:

- Conocer tu cupo disponible.

- Identificar compras y pagos.

- Evitar intereses innecesarios.

- Tomar mejores decisiones financieras.

Cuando entiendes tu cartola, tu tarjeta de crédito deja de ser un problema y se transforma en una herramienta útil para organizarte y planificar mejor tus finanzas.